Quando realmente ocorre erro grosseiro?

Sem critérios claros, o erro grosseiro ameaça reacender o Direito Administrativo do medo, apesar das premissas estabelecidas pela LINDB.

Introdução — A importância de definir com precisão o erro grosseiro na responsabilização de agentes públicos

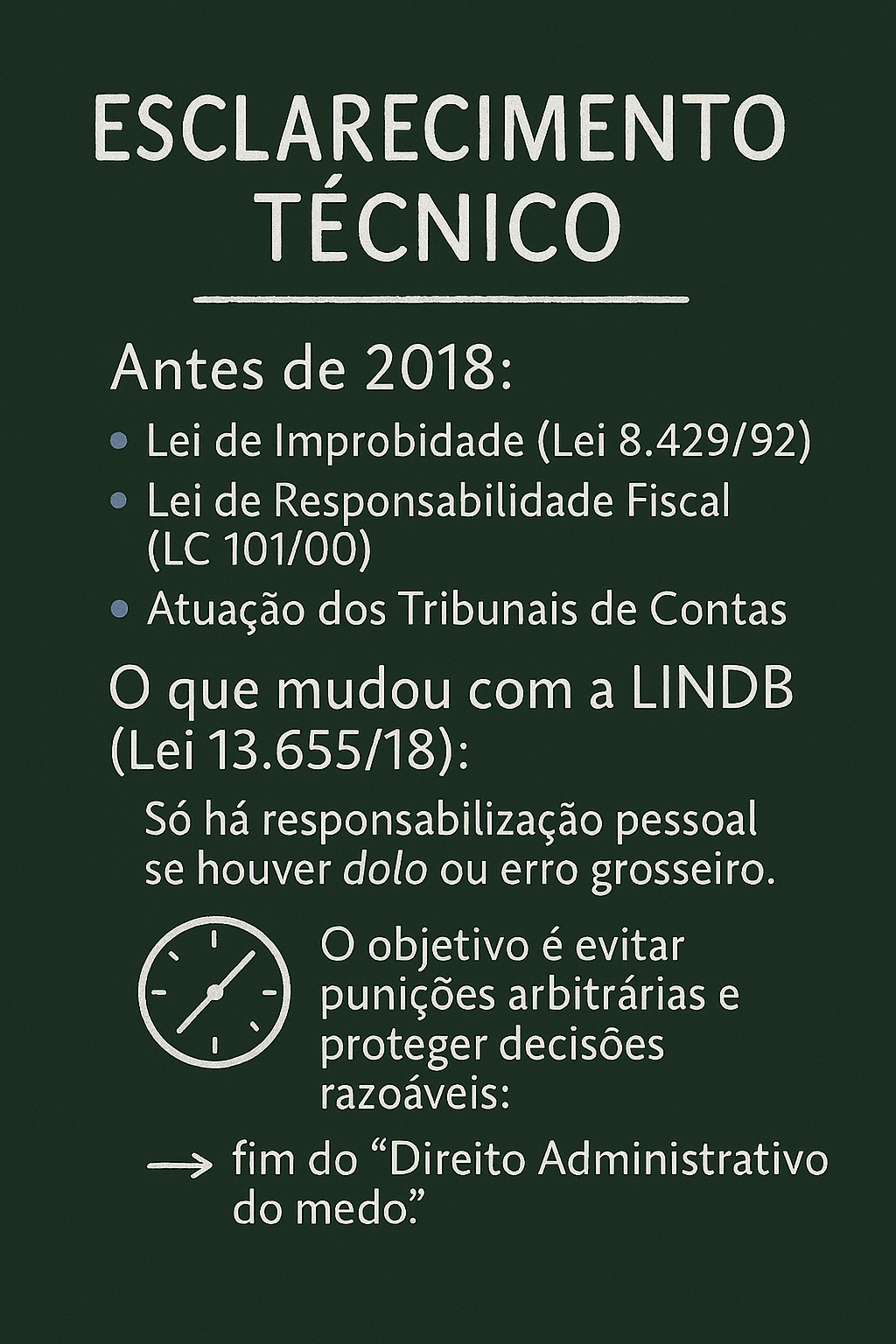

A responsabilização de agentes públicos por atos administrativos passou a exigir, com a promulgação da Lei nº 13.655/2018, a demonstração de dolo ou erro grosseiro.

Essa inovação normativa, incorporada à LINDB pelo art. 28, buscou romper com a lógica da punição por culpa objetiva e garantir maior segurança jurídica à função administrativa.

Contudo, sua aplicação prática ainda enfrenta resistência e interpretações divergentes, especialmente no âmbito dos tribunais de contas.

Ora a análise parte de critérios objetivos de culpa grave, ora recai sobre avaliações subjetivas do comportamento esperado de um agente médio.

Essas variações criam insegurança jurídica e retomam o medo na atuação administrativa, em confronto direto com a eficiência.

Diante disso, o presente artigo propõe uma reflexão crítica sobre os rumos tomados pela jurisprudência, discute parâmetros em construção e sugere caminhos para consolidar uma escala de diligência capaz de diferenciar falhas ordinárias de erros realmente reprováveis.

O objetivo é contribuir para uma responsabilização justa, proporcional e coerente com os desafios reais da gestão pública.

1. Evolução legislativa e jurisprudencial: da LINDB ao TCU

Inicialmente, essa responsabilização estava ancorada principalmente em três pilares: a Lei de Improbidade Administrativa (Lei n.º 8.429/1992), a Lei de Responsabilidade Fiscal (LC n.º 101/2000) e os dispositivos constitucionais que regem o controle externo exercido pelos Tribunais de Contas.

A esses fundamentos somava-se a jurisprudência do próprio TCU, que desenvolveu, ao longo dos anos, uma abordagem rigorosa, muitas vezes marcada por uma lógica de exemplaridade e dissuasão, na responsabilização de gestores públicos.

O marco de inflexão ocorreu com a promulgação da Lei n.º 13.655/2018, que inseriu os artigos 20 a 30 na Lei de Introdução às Normas do Direito Brasileiro (LINDB).

Esse movimento legislativo teve como objetivo mitigar o chamado “Direito Administrativo do medo”, estabelecendo limites para a responsabilização pessoal e exigindo a comprovação de dolo ou erro grosseiro.

A partir de então, iniciou-se um processo lento e nem sempre uniforme de incorporação desses parâmetros pelos órgãos de controle, com destaque para o TCU, que tem oscilado entre interpretações mais restritivas e abordagens ainda influenciadas por sua tradição sancionadora.

Esse cenário evidencia a necessidade de sistematização conceitual, tanto no plano normativo quanto na prática decisória.

A preocupação com a responsabilização equilibrada do agente público não é nova, mas ganhou contornos mais técnicos com a promulgação da Lei nº 13.655/2018, que inseriu dispositivos na LINDB para orientar a atuação administrativa, judicial e de controle.

O artigo 28, em especial, estabeleceu que o agente somente responderá pessoalmente por suas decisões ou opiniões técnicas em caso de dolo ou erro grosseiro:

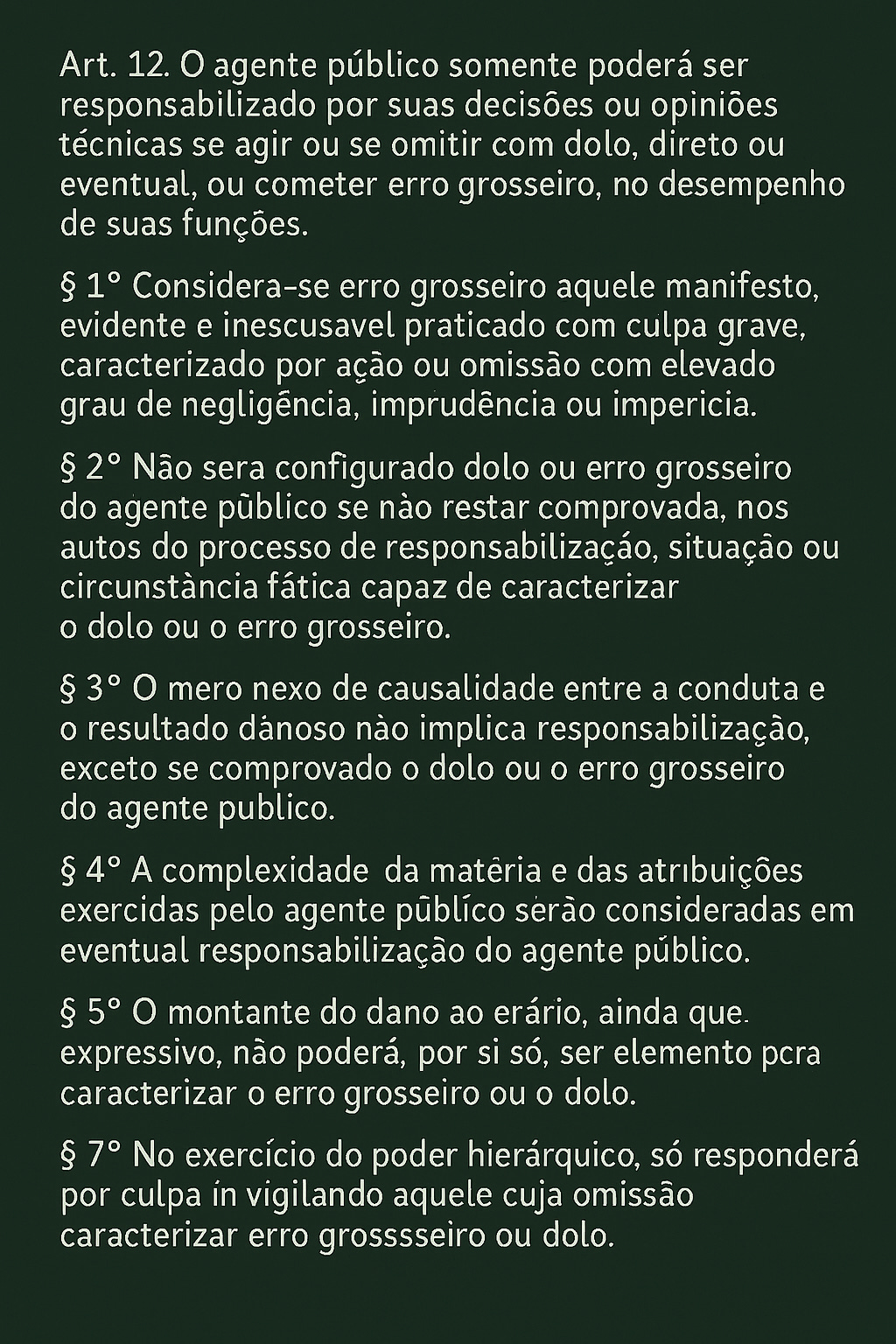

Art. 28. O agente público responderá pessoalmente por suas decisões ou opiniões técnicas em caso de dolo ou erro grosseiro.

Na tentativa de concretizar esse parâmetro, o Decreto nº 9.830/2019 regulamentou a LINDB e definiu o erro grosseiro como aquele “manifesto, evidente e inescusável, praticado com culpa grave”, associando-o à inobservância de deveres objetivos de cuidado:

O Tribunal de Contas da União, ao julgar casos envolvendo possíveis falhas administrativas, tem revelado interpretações variáveis quanto à aplicação do art. 28 da LINDB e à caracterização do erro grosseiro.

Em algumas decisões, prevalece uma postura mais tradicional e exigente; em outras, observa-se sensibilidade às circunstâncias reais enfrentadas pelo agente público.

Um exemplo de aplicação rígida é o Acórdão nº 591/2025 – TCU Plenário, no qual o Tribunal responsabilizou o agente por movimentações financeiras irregulares em agência bancária federal.

A conduta foi enquadrada como erro grosseiro com base na grave inobservância do dever de cuidado, mesmo sem elementos de dolo.

A decisão reforçou a ideia de que o erro grosseiro se verifica quando a atuação se distancia da diligência esperada de um “administrador médio”, reafirmando um padrão objetivo, porém elevado, de exigência funcional.

Um ponto sensível na jurisprudência do TCU é a invocação do chamado “administrador médio” como referencial para aferição da culpa.

Importado analogicamente da figura do “homem médio” do Direito Civil, esse critério é utilizado para avaliar se a conduta do agente público foi razoável nas circunstâncias concretas.

Contudo, sua aplicação tende a ser subjetiva e imprecisa, já que não há um padrão legal, técnico ou estatístico que defina quem é esse administrador médio, nem qual seria seu comportamento esperado diante de situações de alta complexidade, urgência ou ambiguidade normativa.

Na prática, o conceito funciona como uma régua elástica, que pode ser ajustada conforme a percepção do julgador sobre o grau de diligência “aceitável”.

Isso torna ainda mais relevante a consolidação de critérios objetivos, como os previstos na LINDB, que levem em conta não apenas o resultado do ato administrativo, mas também o contexto, os recursos disponíveis, os pareceres técnicos emitidos e a própria estrutura organizacional em que o gestor estava inserido.

Já no Acórdão nº 1993/2025 – TCU 2ª Câmara, o Tribunal adotou uma abordagem restritiva quanto à própria incidência do art. 28 da LINDB, afirmando que a análise de dolo ou erro grosseiro deve se limitar aos casos de responsabilização administrativa.

Nos casos de responsabilização financeira, o TCU entende que é suficiente a demonstração de culpa simples, o que esvazia, na prática, a proteção normativa prevista na LINDB para agentes de boa-fé.

Em sentido oposto, o Acórdão nº 886/2025 – TCU Plenário representa uma aplicação contextualizada e proporcional da LINDB.

O caso envolvia a aquisição frustrada de ventiladores pulmonares pelo Consórcio Nordeste durante a pandemia de Covid-19.

Embora tenham sido identificadas falhas na condução da contratação, o Tribunal decidiu pela não responsabilização dos gestores, reconhecendo a ausência de dolo ou erro grosseiro e, sobretudo, a inexigibilidade de conduta diversa, diante da urgência e da escassez de equipamentos no contexto de calamidade pública.

O relator, ministro Jorge Oliveira, enfatizou que a conduta deve ser analisada conforme os obstáculos e dificuldades reais enfrentados, conforme o art. 22 da LINDB.

Outra decisão relevante nesse panorama é o Acórdão nº 704/2022 – TCU Plenário, que representa uma inflexão importante na jurisprudência da Corte de Contas ao incorporar de forma explícita os preceitos da LINDB.

No julgamento, o Tribunal afastou a aplicação de multa a gestores que atuaram com menor grau de diligência, mas sem que restasse caracterizado erro grosseiro ou dolo.

O voto reconhece que, nos casos em que não há dano ao erário, mas apenas a possibilidade de sanção, o art. 28 da LINDB incide de modo pleno, exigindo-se dolo ou erro grosseiro.

Para o relator, a mera infração a entendimentos jurisprudenciais não implica automaticamente culpa grave, sobretudo quando a conduta se aproxima do padrão diligente, ainda que não o atinja plenamente.

Trata-se de um marco na busca por equilíbrio entre responsabilização e segurança jurídica, demonstrando que a responsabilização disciplinar deve se ancorar em critérios objetivos e proporcionais.

Desse modo, o que podemos delinear, a partir da análise das decisões do TCU é o seguinte:

Para fins de sanção (multa):

Aplica-se o art. 28 da LINDB de forma mais clara. Ou seja, somente há sanção pessoal se houver dolo ou erro grosseiro. Se o agente atuou com culpa leve (menor diligência), mas sem prejuízo ao erário, não se aplica multa.Para fins de ressarcimento (débito):

O TCU não aplica o art. 28 da LINDB. Ou seja, não exige dolo nem erro grosseiro para determinar o dever de ressarcir. Basta culpa simples.

→ Isso quer dizer que, se houve prejuízo ao erário, o Tribunal entende que é possível responsabilizar o agente mesmo que ele tenha agido de boa-fé ou com menor grau de culpa.

Embora a LINDB tenha introduzido parâmetros claros para proteger a atuação administrativa de boa-fé, a jurisprudência do TCU ainda opera com uma distinção que fragiliza essa proteção.

Quando não há prejuízo ao erário, como visto no Acórdão 704/2022, o Tribunal admite que a conduta sem dolo ou erro grosseiro não deve ensejar sanção.

No entanto, quando há dano, mesmo em contextos complexos ou sem intenção lesiva, a responsabilização por débito se dá com base em culpa simples, afastando a análise mais refinada prevista na LINDB.

É claro que há exceções, como no caso do citado Acórdão nº 886/2025 – Plenário, em que o TCU, diante de um cenário emergencial de pandemia, reconheceu a inexigibilidade de conduta diversa e afastou a responsabilização dos gestores, mesmo havendo falhas na contratação.

Mas essas decisões ainda contrastam com julgados como os Acórdãos nº 2.391/2018 e nº 2.924/2018 – Plenário, em que o TCU impôs responsabilização financeira com base em culpa simples, sem aplicação efetiva dos critérios do art. 28 da LINDB.

Essa distinção foi consolidada no Acórdão nº 2.391/2018 – Plenário, no qual o TCU afirmou que as alterações promovidas na LINDB não modificaram os requisitos necessários para a responsabilidade financeira por débito, permanecendo sujeita à comprovação de dolo ou culpa, sem qualquer gradação:

“O dever de indenizar os prejuízos ao erário permanece sujeito à comprovação de dolo ou culpa, sem qualquer gradação, como é de praxe no âmbito da responsabilidade aquiliana, inclusive para fins do direito de regresso (art. 37, § 6º, da Constituição Federal). As alterações promovidas na Lei de Introdução às Normas do Direito Brasileiro (LINB) pela Lei 13.655/2018, em especial a inclusão do art. 28, não provocaram modificação nos requisitos necessários para a responsabilidade financeira por débito”. (Acórdão 2.391/2018, Plenário, Tomada de Constas Especial, Rel. Min. Benjamin Zymler, Boletim de Jurisprudência do TCU n. 241 de 06/11/2018).

No Acórdão nº 2.924/2018 - Plenário, o TCU esponsabilizou gestores públicos por contratação irregular, mesmo reconhecendo que não houve intenção lesiva.

O fundamento foi a ausência de diligência mínima esperada, equiparada à culpa grave, sem levar em conta o contexto prático da decisão.

A LINDB já estava em vigor, mas não foi aplicada como limitadora de responsabilização.

A decisão reforça a linha de jurisprudência que, mesmo diante de falhas procedimentais sem má-fé, impõe sanções patrimoniais com base em critérios amplos e pouco contextualizados.

Portanto, mesmo que o agente público tenha agido de boa-fé e sem dolo ou erro grosseiro, se sua conduta resultar em prejuízo ao erário, ele poderá ser responsabilizado financeiramente.

Essa interpretação tem sido objeto de críticas por parte da doutrina, que argumenta que ela esvazia a proteção conferida pela LINDB aos agentes públicos que atuam com diligência e boa-fé.

Essa distinção compromete a coerência do regime de responsabilização e recoloca o gestor público sob o risco de sanções patrimoniais desproporcionais, mesmo quando age com boa-fé e razoabilidade contextual.

2. Divergência de critérios e sinais de inflexão jurisprudencial

A resistência à aplicação plena da LINDB revela um conflito entre a tradição punitiva do controle externo e a tentativa legislativa de assegurar maior racionalidade e proporcionalidade na responsabilização.

A ausência de critérios uniformes para caracterizar o erro grosseiro é reflexo da dificuldade institucional de internalizar esse novo paradigma.

Ainda predominam metáforas como administrador médio ou conduta manifestamente irrazoável.

Essas expressões, embora intuitivas, substituem critérios objetivos por juízos de valor e mantêm viva uma lógica de responsabilização por expectativa idealizada de conduta.

Há julgados que reconhecem atenuantes, como escassez de recursos, ambiguidade normativa ou urgência.

No entanto, essas decisões ainda são pontuais. Não há clareza sobre quando o contexto será considerado relevante.

O resultado é um paradoxo: exige-se do gestor um elevado padrão de diligência, mas não se fornece um critério normativo que permita antever com segurança o que será considerado erro grosseiro.

Essa oscilação tem efeitos concretos. O temor de responsabilização pessoal compromete decisões legítimas e alimenta o chamado apagão das canetas.

A omissão interpretativa dos tribunais superiores, como o STF, agrava a fragmentação de entendimentos.

Frente a esse cenário, ganha força a necessidade de estruturar uma ferramenta que permita diferenciar falhas ordinárias de erros graves de forma técnica e contextualizada.

3. Para além do subjetivismo: uma escala de diligência para avaliar o erro grosseiro

A proposta de uma escala de diligência visa preencher a lacuna entre a norma legal e a sua aplicação prática.

Ela permite graduar a conduta do agente com base em variáveis como clareza normativa, apoio técnico, previsibilidade do dano e contexto decisório.

Não se trata de substituir o julgamento, mas de qualificá-lo com parâmetros verificáveis, como os exemplificados a seguir:

Muito acima do esperado: o agente atua com proatividade, consulta órgãos de controle e adota medidas mitigadoras. Resultado: sem culpa. Consequência: atuação exemplar.

Dentro do esperado: cumpre a norma, baseia-se em pareceres técnicos e motiva adequadamente a decisão. Resultado: sem culpa. Consequência: afastamento de responsabilidade.

Abaixo do esperado: omissões pontuais, negligência leve ou falhas formais sem dano efetivo. Resultado: culpa leve. Consequência: recomendação de melhoria.

Muito abaixo do esperado: desconsidera alertas, afronta normas claras e não apresenta justificativas mínimas. Resultado: culpa grave. Consequência: responsabilização pessoal.

Com dolo ou má-fé: fraude, benefício próprio, manipulação deliberada de atos. Resultado: dolo. Consequência: responsabilização plena.

Essa escala, embora não oficial, já encontra ecos em práticas da AGU, pareceres técnicos e auditorias internacionais. Não citamos fontes aqui pois a pesquisa foi curta e esse tema poderia ter uma abordagem própria. Figura portanto como mera ideia propositiva.

Mais do que um instrumento de julgamento, uma escala como essa se propõe a ser um conjunto de indicadores objetivos de boa conduta administrativa.

Sua função é dupla: orienta o gestor quanto às expectativas institucionais legítimas e fornece ao controle parâmetros para distinguir falhas justificáveis de erros grosseiros.

Ao organizar o raciocínio decisório em torno de critérios verificáveis, como contexto, previsibilidade, apoio técnico e clareza normativa, esse modelo contribui para reduzir o espaço de subjetividade e fortalecer a confiança mútua entre administração e controle.

Trata-se, portanto, de uma ferramenta de integridade decisória, que opera não apenas no plano da responsabilização, mas também no plano da prevenção. Incorporar essa lógica ao funcionamento das instituições públicas significa avançar em direção a uma responsabilização que seja técnica, proporcional, previsível e, por isso mesmo, mais justa.

Sua adoção permitiria reduzir a arbitrariedade, orientar decisões com mais justiça e fortalecer a confiança institucional na gestão pública.

4. Quando se aplica (ou não) a análise de erro grosseiro

A exigência de dolo ou erro grosseiro para a responsabilização do agente público já é um marco positivado na legislação.

A questão hoje não está mais em saber se esse critério é válido, mas em compreender por que ele continua sendo contornado, omitido ou aplicado de forma seletiva pelos órgãos de controle.

O verdadeiro problema deixou de ser jurídico e passou a ser institucional.

Embora o art. 28 da LINDB e o Decreto nº 9.830/2019 tenham fornecido a espinha dorsal do regime de responsabilização, a jurisprudência segue reproduzindo padrões anteriores à reforma, especialmente quando se trata de processos de ressarcimento ao erário.

Em muitos julgados, a ideia de erro grosseiro simplesmente não comparece. Noutros, é aplicada apenas em casos disciplinares ou de multa, como se o dano patrimonial, por si só, justificasse a responsabilização automática, sem apuração do grau de culpa.

Cria-se, assim, um sistema dual: em um lado, a boa-fé protegida por filtros; no outro, a culpa presumida sob a justificativa do interesse público.

Essa assimetria revela não uma falha da lei, mas uma hesitação da jurisprudência em se submeter a uma nova lógica interpretativa, baseada na individualização da conduta, na consideração do contexto e na distinção entre erro e violação manifesta.

O erro grosseiro, longe de ser um conceito abstrato ou uma cláusula de estilo, é um teste de coerência do próprio sistema de responsabilização.

Não pode ser relativizado em nome da efetividade do controle, sob pena de deslegitimar a função fiscalizatória e esvaziar a proteção legal conferida ao gestor diligente.

Falta, portanto, não norma, mas método. E esse método exige critérios, não fórmulas prontas.

O que se propõe aqui, como tentativa de superação desse ponto cego, é o uso de parâmetros técnicos verificáveis, como a escala de diligência, que permitam estruturar o raciocínio decisório em torno de fatores reais: clareza normativa, apoio técnico, contexto institucional, previsibilidade do dano e justificativas disponíveis.

Embora a proposta aqui apresentada busque aperfeiçoar a aplicação do conceito de erro grosseiro, é igualmente essencial evitar sua banalização.

A análise desse critério só se justifica quando estiver em jogo a responsabilização pessoal do agente, com base em conduta funcional concreta e imputável.

Sua aplicação fora desses marcos, como em avaliações genéricas de políticas públicas, atos de natureza consultiva ou pareceres técnicos, apenas contribui para ampliar a insegurança e enfraquecer a própria força normativa do instituto.

Não se trata de absolver erros, mas de distingui-los. Nem toda falha compromete o interesse público, e nem todo resultado negativo implica conduta censurável.

O erro grosseiro precisa deixar de ser um enunciado normativo decorativo para se tornar uma ferramenta jurídica viva, capaz de proteger, sim, mas também de organizar com justiça a responsabilidade.

Conclusão — Por uma responsabilização justa e tecnicamente embasada

A exigência de dolo ou erro grosseiro como condição para responsabilização de agentes públicos não é apenas um avanço legislativo.

É um teste de coerência do sistema de controle, um termômetro da maturidade institucional com que se julga o exercício da função administrativa.

Quando ignorado ou aplicado de forma seletiva, esse critério perde força normativa e se converte em retórica vazia, incapaz de proteger a boa-fé ou estimular a governança responsável.

Neste artigo, propusemos que o problema não está na ausência de lei, mas na ausência de método.

A LINDB fornece os fundamentos. Cabe à jurisprudência dar forma, consistência e previsibilidade à sua aplicação.

A oscilação entre julgados excessivamente formais e decisões excepcionais baseadas no contexto expõe a urgência de parâmetros interpretativos mais densos e operacionais.

A escala de diligência sugerida aqui não pretende substituir o juízo técnico, mas orientá-lo com critérios verificáveis.

Contexto, previsibilidade, suporte institucional e clareza normativa não são atenuantes genéricos. São elementos que integram, de forma legítima, a análise da culpa grave.

Da mesma forma, delimitamos os campos em que a análise de erro grosseiro é juridicamente cabível, para evitar seu uso meramente simbólico ou desvirtuado.

Mais do que rever entendimentos, os órgãos de controle precisam revisar o modo como atribuem significado à falha administrativa.

Responsabilizar não é punir por consequência, mas por conduta. Julgar não é apenas aplicar regras. É interpretar à altura da complexidade que se exige do próprio gestor público.

Se a boa-fé continuar a ser punida pela ausência de perfeição, a gestão pública continuará a ser conduzida pelo medo.

E onde há medo, não há política pública eficiente. Apenas sobrevivência institucional.